Parámetros

Más información sobre el libro

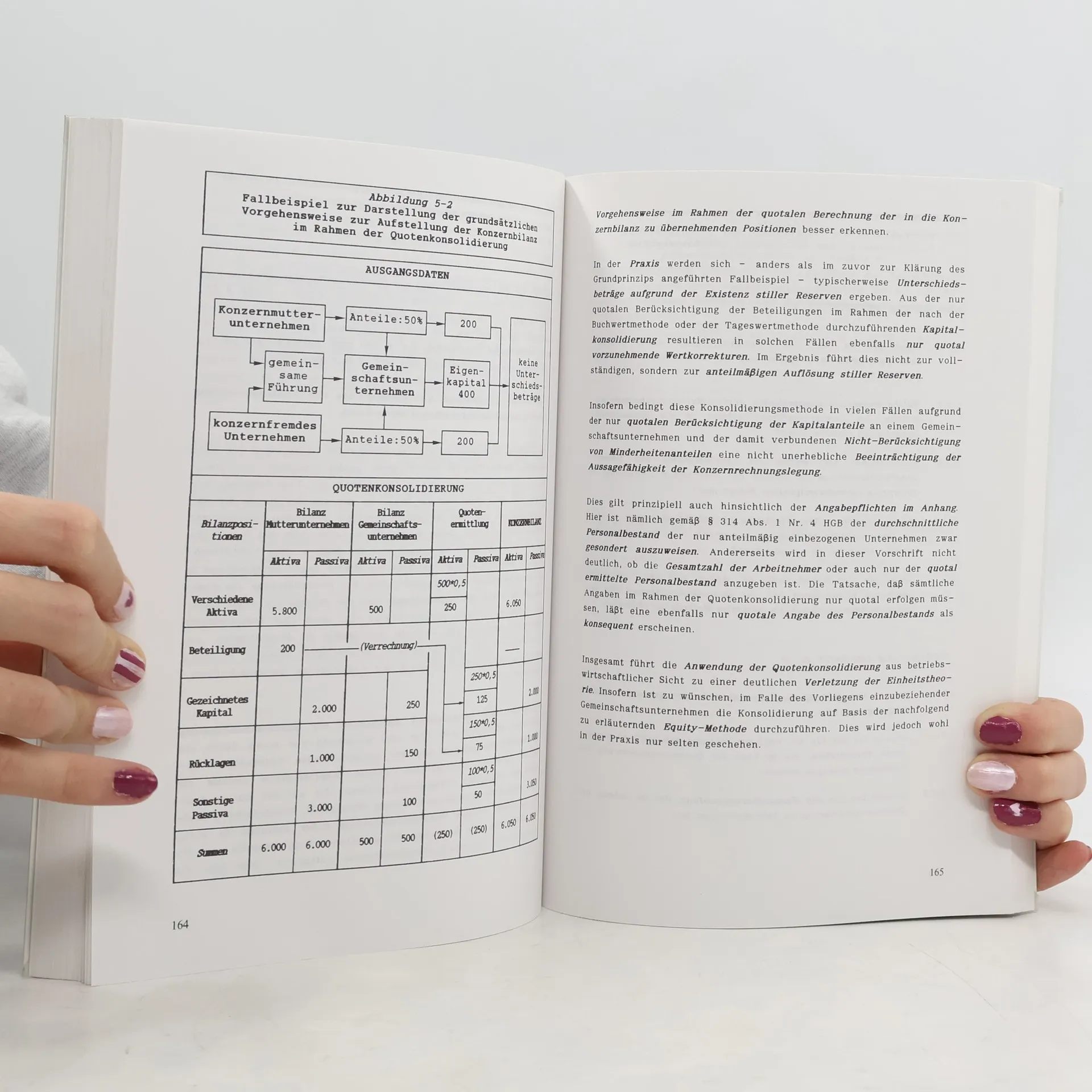

Inhaltsverzeichnis 1. Einführung: Konzerne und deren Rechnungslegung. Lernziele. 1.1 Verbundbeziehungen zwischen Unternehmen. 1.2 Gründe für den besonderen gesetzlichen Regelungsbedarf der Rechnungslegung von Konzernen. 1.3 Gesetzeswerke zur Regelung der Rechnungslegung von Konzernen. Lernerfolgskontrolle. 2. Feststellung des Konsolidierungskreises. 2.1 Begründung der Pflicht zur Konzernrechnungslegung. 2.2 Befreiung von der Pflicht zur Konzernrechnungslegung. 2.3 Pflichten, Verbot und Wahlrechte im Konsolidierungskreis. 3. Grundprinzipien der Konzernrechnungslegung. 3.1 Einführender Überblick. 3.2 Generalnorm der Konzernrechnungslegung. 3.3 Grundprinzip der Einheit des Konzerns. 4. Vollkonsolidierung von Konzernunternehmen. 4.1 Einführender Überblick. 4.2 Vollkonsolidierung des Kapitals. 4.3 Vollkonsolidierung der Schulden. 4.4 Vollkonsolidierung der Zwischenergebnisse. 4.5 Vollkonsolidierung von Erträgen und Aufwendungen. 5. Quotenkonsolidierung von Gemeinschaftsunternehmen. 5.1 Anwendungsbereich der Quotenkonsolidierung. 5.2 Vorgehensweise der Quotenkonsolidierung. 6. Equity-Konsolidierung von Assoziierten Unternehmen. 6.1 Anwendungsbereich der Equity-Methode. 6.2 Kapitalkonsolidierung nach der Equity-Methode. 6.3 Eliminierung von Zwischenergebnissen nach der Equity-Methode. 7. Steuerabgrenzung im Rahmen der Konzernrechnungslegung. 7.1 Einführender Überblick. 7.2 Kategorien latenter Steuer

Actualmente hay del libro Konzernrechnungslegung (1989) en stock.

Compra de libros

Konzernrechnungslegung, Wolfgang Becker

- Idioma

- Publicado en

- 1989

- product-detail.submit-box.info.binding

- (Tapa blanda),

- Estado del libro

- Bueno

- Precio

- 0,99 €

Métodos de pago

Nadie lo ha calificado todavía.

- Título

- Konzernrechnungslegung

- Subtítulo

- Handelsrechtliche Grundlagen

- Idioma

- Alemán

- Autores

- Wolfgang Becker

- Editorial

- Gabler

- Publicado en

- 1989

- Formato

- Tapa blanda

- ISBN10

- 3409116141

- ISBN13

- 9783409116145

- Serie

- Etiquetas

- No ficción, Ciencias sociales

- Descripción

- Inhaltsverzeichnis 1. Einführung: Konzerne und deren Rechnungslegung. Lernziele. 1.1 Verbundbeziehungen zwischen Unternehmen. 1.2 Gründe für den besonderen gesetzlichen Regelungsbedarf der Rechnungslegung von Konzernen. 1.3 Gesetzeswerke zur Regelung der Rechnungslegung von Konzernen. Lernerfolgskontrolle. 2. Feststellung des Konsolidierungskreises. 2.1 Begründung der Pflicht zur Konzernrechnungslegung. 2.2 Befreiung von der Pflicht zur Konzernrechnungslegung. 2.3 Pflichten, Verbot und Wahlrechte im Konsolidierungskreis. 3. Grundprinzipien der Konzernrechnungslegung. 3.1 Einführender Überblick. 3.2 Generalnorm der Konzernrechnungslegung. 3.3 Grundprinzip der Einheit des Konzerns. 4. Vollkonsolidierung von Konzernunternehmen. 4.1 Einführender Überblick. 4.2 Vollkonsolidierung des Kapitals. 4.3 Vollkonsolidierung der Schulden. 4.4 Vollkonsolidierung der Zwischenergebnisse. 4.5 Vollkonsolidierung von Erträgen und Aufwendungen. 5. Quotenkonsolidierung von Gemeinschaftsunternehmen. 5.1 Anwendungsbereich der Quotenkonsolidierung. 5.2 Vorgehensweise der Quotenkonsolidierung. 6. Equity-Konsolidierung von Assoziierten Unternehmen. 6.1 Anwendungsbereich der Equity-Methode. 6.2 Kapitalkonsolidierung nach der Equity-Methode. 6.3 Eliminierung von Zwischenergebnissen nach der Equity-Methode. 7. Steuerabgrenzung im Rahmen der Konzernrechnungslegung. 7.1 Einführender Überblick. 7.2 Kategorien latenter Steuer