Este es el que agregas al carrito

Más información sobre el libro

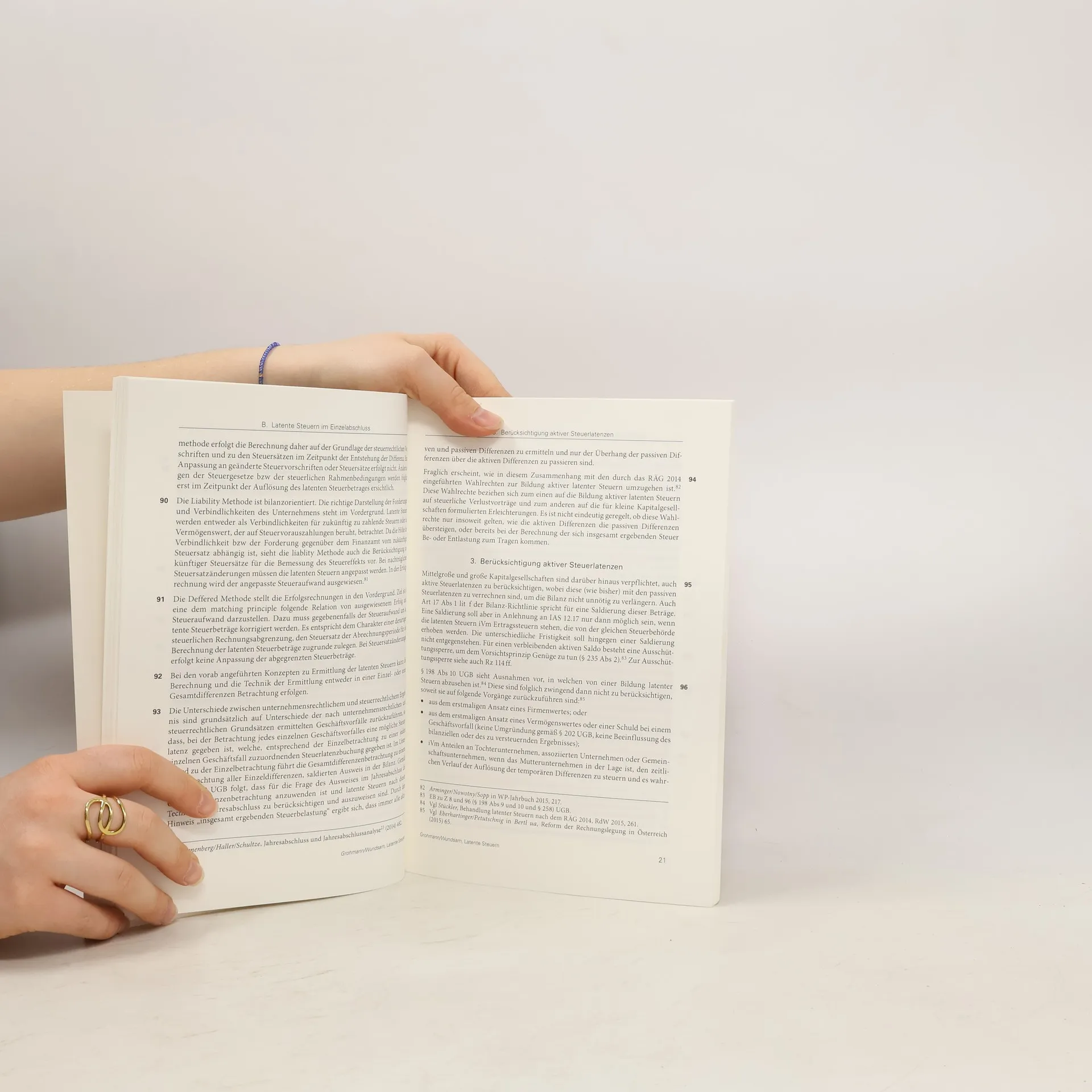

Mit der Einführung des RÄG 2014 wird ab 2016 in Österreich die Ermittlung der latenten Steuern und die Darstellung im Jahresabschluss verpflichtend auch für kleine Gesellschaften eingeführt. Das Praxishandbuch stellt die wesentlichen Neuerungen im Vergleich zur alten Rechtslage, aber auch die neue Rechtslage in ihrer Gesamtheit dar und dient dem Bilanzierungspraktiker als Arbeitsanleitung bei der Ermittlung der Steuerlatenzen. Behandelt werden hierbei sowohl latente Steuern • im Einzelabschluss • im Konzernabschluss • bei Umgründungen • der Gruppenbesteuerung und • Personengesellschaften sowohl nach UGB als auch nach IFRS.

Compra de libros

Latente Steuern im Einzel- und Konzernabschluss, Wolfgang Grohmann

- Idioma

- Publicado en

- 2017

- product-detail.submit-box.info.binding

- (Tapa blanda),

- Estado del libro

- Muy Bueno

- Precio

- 5,19 €

Métodos de pago

Nadie lo ha calificado todavía.

- Título

- Latente Steuern im Einzel- und Konzernabschluss

- Idioma

- Alemán

- Autores

- Wolfgang Grohmann

- Editorial

- Manz

- Publicado en

- 2017

- Formato

- Tapa blanda

- ISBN10

- 3214072455

- ISBN13

- 9783214072452

- Serie

- Descripción

- Mit der Einführung des RÄG 2014 wird ab 2016 in Österreich die Ermittlung der latenten Steuern und die Darstellung im Jahresabschluss verpflichtend auch für kleine Gesellschaften eingeführt. Das Praxishandbuch stellt die wesentlichen Neuerungen im Vergleich zur alten Rechtslage, aber auch die neue Rechtslage in ihrer Gesamtheit dar und dient dem Bilanzierungspraktiker als Arbeitsanleitung bei der Ermittlung der Steuerlatenzen. Behandelt werden hierbei sowohl latente Steuern • im Einzelabschluss • im Konzernabschluss • bei Umgründungen • der Gruppenbesteuerung und • Personengesellschaften sowohl nach UGB als auch nach IFRS.